澳大利亚夏威夷果协会发布的《2023澳大利亚夏威夷果年度报告》显示,因全球供应量增加,出口市场价格竞争加剧,2022/23季澳大利亚夏威夷果农场价已跌至十多年来的最低水平。中国已成为仅次于南非的全球第二大夏威夷果生产国,但进口仍持续高速增长,创下新高,其中果仁的进口同比增长了40%。

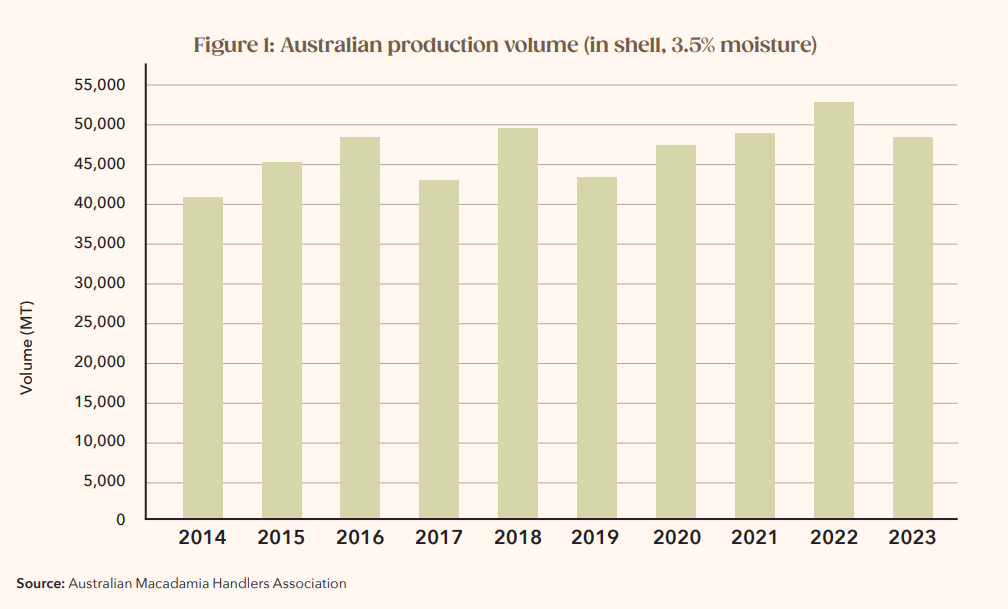

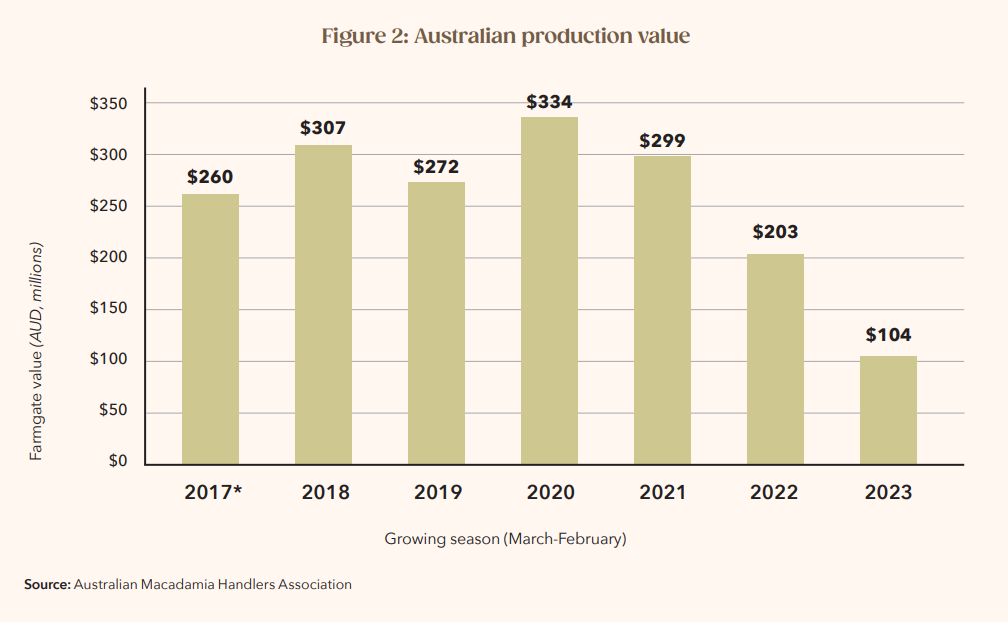

澳大利亚的夏威夷果种植面积超过4万公顷,有约800个种植者,2022/23季(2022年3月至2023年2月)壳果产量为48,400吨(含水量3.5%)。澳大利亚夏威夷果行业在2023年实现了1.04亿澳元的农场价销售额,延续了从2020年3.34亿澳元高点开始的下行趋势。2023年75%的夏威夷果用于出口,出口额为3亿美元。由于产量不及预期,同时全球范围内需求减少,而供应快速增加,加剧了出口市场的价格竞争。澳大利亚夏威夷果行业在2023年经历了前所未有艰难的市场状况,农场采购价处于十多年来的最低水平。

|近十年澳大利亚夏威夷果壳果产量(单位:吨)

|2017-2023澳大利亚夏威夷果农场价销售额(单位:百万澳元)

坚果行业在澳大利亚的园艺产品出口中地位相当重要,在截至2023年6月的12个月内,其出口额超过10亿澳元。其中,巴旦木和夏威夷果占了澳大利亚坚果出口总额的93%。夏威夷果是澳大利亚第四大园艺出口产品,巴旦木是份额最大的出口产品。

澳大利亚对中国大陆及中国香港的壳果出口相比去年大幅增长,使得市场的壳果供应量低于预期。尽管面临挑战,澳大利亚夏威夷果仁销售额在此出口季(2022年7月至2023年6月)总体增长了4%。这一增长是由对韩国强劲的果仁出口和对美国出口的大幅改善所推动。中国、其他亚洲国家和澳大利亚本土市场的销量也出现了可喜的增长。对欧洲的出口下降幅度最大,德国和中国台湾市场表现疲软,而日本市场相对持平。

尽管国内产量有所增加,但中国大陆及中国香港的夏威夷果仁进口总量仍在逐年增长。截至2023年6月的12个月中,进口增长了40%。澳大利亚仍然是中国的主要供应国,占进口总量的65%。所有原产地都出现了强劲的增长,尤其是南非、肯尼亚和危地马拉。与壳果相比,夏威夷果仁在中国的使用率仍然较低,但这一细分市场正在经历显著增长。国际市场资讯公司英敏特(Mintel)报告称,与前一年相比,2022年7月至2023年6月期间,以夏威夷果为原料的新产品上市量翻了一番。

|2019-2023中国大陆及中国香港夏威夷果仁进口总量(单位:吨,从左到右依次为澳大利亚、肯尼亚、美国、南非、马拉维、危地马拉)

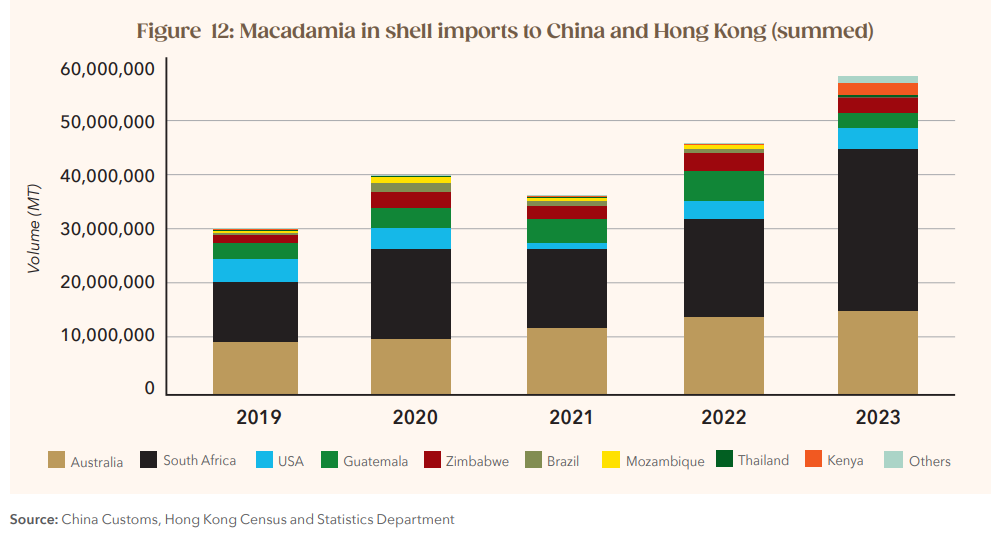

同期中国大陆及中国香港进口的夏威夷果壳果总量创下多年来的最高纪录。南非在这一市场的主导地位继续得到巩固,并创下了有史以来最高的出口记录,占据了51%的市场份额。肯尼亚、澳大利亚和美国也取得了强劲的增长,而危地马拉、津巴布韦、巴西和莫桑比克的壳果出口却出现了下滑。

|2019-2023中国大陆及中国香港夏威夷果壳果进口总量(单位:吨,从左到右依次为澳大利亚、南非、美国、危地马拉、津巴布韦、巴西、莫桑比克、泰国、肯尼亚)

该报告还显示,2022/23季全球树坚果的总产量为530万吨,在过去的十年里,全球产量一直呈上升之势。2022/23季的产量与上一季相当,但比2020/21季创下的540万吨的纪录低2%。从2013/14季到2022/23季,树坚果的产量平均每年增加约25.06万吨。巴旦木和核桃是2022/23季产量最大的作物,分别占全球总产量的27%和22%,其次是腰果(占20%)、开心果(占14%)和榛子(占11%)。

2023年全球夏威夷果的总产量为314,347吨,占全球坚果的总产量不到2%,全球的产量仍在增长之中。成熟的种植区域继续扩大种植面积,新兴区域预计将在未来的全球产量中占据重要地位。

相比其他主要的树坚果品种,目前夏威夷果的产量分布更为均匀,没有一个生产国的产量超过全球总产量的30%。但这并未使夏威夷果的供应免受重大天气事件的影响。全世界最大的生产国是南非,其次是中国、澳大利亚和肯尼亚。

|2023年各主要生产国夏威夷果产量(单位:吨,以含水量3.5%的壳果计)

在截至2023年6月的12个月中,全球夏威夷果仁进口总量比上一年同期增长了8%,主要由向中国的强劲出口,以及美国和澳大利亚市场的积极增长所推动。日本市场保持相对稳定,而欧洲则出现了下滑。

图片来源:Pixabay

2024 国际果蔬报道 保留所有权利

转载请与国际果蔬报道联系获得许可并注明源自国际果蔬报道

相关推荐

添加新评论